El cuarto y más reciente Informe de Gastos Tributarios que publicó Hacienda en agosto de 2023 establece que las tasas preferenciales y exenciones corporativas constituyen $22 mil millones de los $24 mil millones de gastos fiscales que se reportan en Puerto Rico. La tendencia que muestra el Informe es que en Puerto Rico los gastos fiscales continúan en aumento.

Ante ese panorama, y al considerarse el gran peso que tienen los tratos preferenciales y exenciones contributivas a corporaciones foráneas como incentivo para hacer negocio en Puerto Rico, Espacios Abiertos (EA) alerta sobre el efecto que podría tener para la economía de Puerto Rico el Impuesto Mínimo Global (GMT, Global Minimum Tax) que se discute alrededor del mundo.

Por otra parte, el análisis de Espacios Abiertos presenta por primera vez una mirada a los gastos fiscales a nivel municipal.

Acceda aquí el análisis e informe más reciente (versión en español) preparado por Wilmarí de Jesús, analista de política pública de Espacios Abiertos. Para el resumen de hallazgos oprima este enlace. For the English version of the Report, access this link.

____

Para su análisis, EA toma como base el informe que publica Hacienda, titulado en inglés Puerto Rico Tax Expenditures 2024 (PRTER) y los estándares para estados auditados que establece la Governmental Accounting Standards Board (GASB) –organización independiente que establece las normas de contabilidad e información financiera para las administraciones estatales y locales de Estados Unidos. Además, en lo que respecta a los gastos fiscales de los municipios, toda vez que estos no son parte del PRTER, EA toma la información de los estados financieros auditados de todos los municipios que procuran cumplir con GASB 77, estándar que entró en vigor a partir del 31 de diciembre de 2015.

Aún con los avances que ha representado la publicación del PRTER desde 2019 y el cumplimiento de la mayoría de los municipios con GASB 77, todavía existe necesidad de mayor transparencia, detalle y granularidad en la información sobre el impacto fiscal de los beneficios contributivos. Particularmente, para lograr una evaluación minuciosa y el correspondiente análisis de costo-beneficio de cada uno de los créditos, exenciones e incentivos otorgados. La información precisa es esencial para que los legisladores, funcionarios gubernamentales y ciudadanos puedan evaluar y tomar decisiones informadas y oportunas respecto de la política fiscal y la administración efectiva del presupuesto y recursos de Puerto Rico.

Además, desde 2022 EA ha insistido en la necesidad de presentar los PRTER en un formato de datos abiertos que permita el análisis de estas medidas con datos completos, confiables y de fácil procesamiento. No obstante el reto que ha representado el formato de publicación, EA se ha dado a la tarea de vaciar la información sobre los más de 400 tipos de gastos incluidos en el PRTER, en unos paneles de datos interactivos que facilitan la búsqueda de cualquier persona. Los paneles interactivos se pueden acceder aquí.

¿Qué son los gastos fiscales o tributarios?

La ley de presupuesto federal de 1974 (Congressional Budget Act of 1974) define los gastos fiscales (tax expenditures) como la pérdida de ingresos que tiene el gobierno como resultado de leyes que reducen o hasta eliminan la responsabilidad contributiva normal de un grupo de contribuyentes o de alguna actividad económica definida.

Este trato preferencial puede tomar varias formas; como las exclusiones, exenciones o deducciones especiales que reducen los ingresos sujetos a contribución, o bien pueden ser créditos, decretos, diferimientos y tasas contributivas especiales dispuestas.

Al causar la reducción de los ingresos gubernamentales se designan como “gastos” bajo la premisa de que un dólar que deje de ingresar al fisco es económicamente equivalente a un dólar de gasto público, por eso se usa el término “gastos tributarios”.

_______

Los hallazgos de EA sobre el PRTER 2024 y gastos fiscales del gobierno central:

El 72.52% ($22,222.80 millones) de los ingresos no devengados por gastos tributarios en 2021 corresponden a contribuciones de corporaciones.

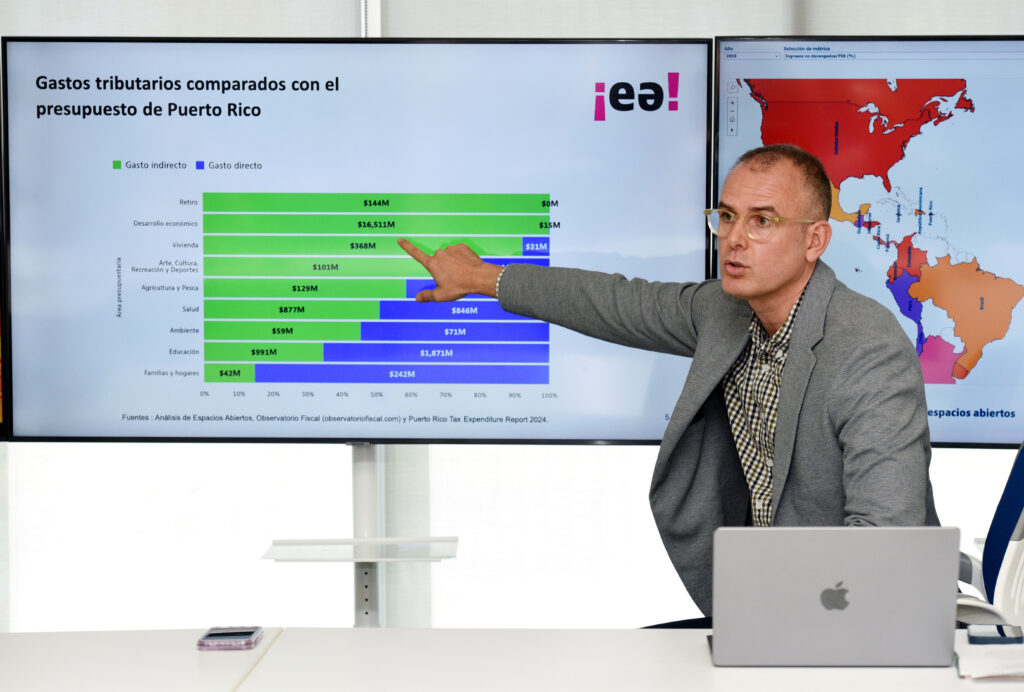

En 2021 se estimó un gasto fiscal total de $24,538.60 millones, siendo el 67.28% ($16,510.50 millones) destinado al área de desarrollo económico.

En 2021 el gobierno apostó a los gastos indirectos o tributarios sobre los gastos directos en áreas como desarrollo económico, retiro y vivienda.

En el PRTER 2024, se estiman el 61.46% de los gastos tributarios, mostrando una mejora respecto al 53.7% que presentaba el PRTER 2023. No obstante, Puerto Rico aún se encuentra por debajo de la mediana mundial en términos de la proporción de gastos tributarios para los cuales se proporcionan estimaciones.

Principales hallazgos de EA sobre los gastos tributarios municipales:

- Se destaca la falta de visibilidad centralizada sobre los gastos tributarios a nivel municipal en comparación con los informes a nivel estatal. Actualmente, 54 de los 78 municipios (69.23 %) contienen estimados completos o parciales de los gastos tributarios.

- Municipios dejan de devengar al menos $539,163,263 millones por concepto de gastos tributarios adicionales a los 24,538 millones identificados en el PRTER 2024.

- De los $539.1 millones de ingresos no devengados, al menos $226.3 millones (41.98%) corresponden a impuestos a la propiedad mueble, seguido de $172.4 millones (31.9%) por impuestos a la propiedad inmueble.

- Las leyes estatales desempeñan un papel dominante al habilitar el 86.84% del total de gastos tributarios, equivalente a $468,228,427 millones.

- El municipio de Carolina lidera con $146,266,526 en ingresos no devengados, seguido por Guayama con $59,580,476 y Vega Baja con $36,601,553.

- En seis casos (Guayama, Juana Díaz, Vega Baja, Carolina, Gurabo y Cidra) los gastos tributarios superan su presupuesto municipal. En 11 casos, los gastos tributarios sobrepasan el 50% del presupuesto municipal.

Recomendaciones de EA

Aprobar una ley para garantizar los informes anuales detallados sobre los gastos tributarios, tanto a nivel estatal como a nivel municipal, que cumplan con los estándares y mejores prácticas, incluyendo información específica de las exenciones fiscales concedidas, las leyes que las respaldan y las cifras de ingresos no devengados. (A nivel de la Asamblea Legislativa se han presentado y aprobado proyectos de ley a esos efectos, sin embargo éstos han sido vetados por el Ejecutivo).

Incluir informes detallados sobre gastos tributarios en el proceso de aprobación del presupuesto gubernamental a fin de que oportunamente los legisladores y funcionarios gubernamentales cuenten con información sólida para tomar decisiones sobre la asignación de recursos y la continuación de las exenciones fiscales. De esta manera se promueve la transparencia y una gestión fiscal efectiva.

-

- En 2023, el informe de gastos tributarios fue publicado el 30 de junio de 2023, un día después de la aprobación del presupuesto 2023-2024 por la Asamblea Legislativa, y seis meses después del plazo establecido por la Junta de Control Fiscal para el Plan Fiscal Certificado del Gobierno.

Utilizar datos actualizados en la estimación de gastos fiscales para mayor precisión y efectividad real de las proyecciones.

La incorporación de los gastos tributarios municipales en todos los estados auditados municipales, conforme a lo establecido por el GASB 77.

_____________

Espacios Abiertos comenzó en el 2017 a insistir en la necesidad de conocer, divulgar y analizar los gastos fiscales en Puerto Rico. Entre 2018 y 2019 llevó un caso hasta el Tribunal Supremo procurando la divulgación de estos gastos. En septiembre de 2019 por primera vez el gobierno de Puerto Rico publicó un informe de gastos tributarios, algo que hacía el gobierno federal, los estados y muchos países desde la década de los 70. Hasta hoy en Puerto Rico se han publicado cuatro informes de gastos fiscales, titulados en inglés Puerto Rico Tax Expenditures Reports (PRTER).

Al asegurar que se tienen todos los datos necesarios en las formas apropiadas con información detallada sobre los gastos tributarios, redundará en mejores evaluaciones sobre la efectividad de las políticas fiscales y que se puedan realizar oportunamente, los ajustes necesarios.

###