Resumen del presupuesto 2024-2025 según propuesto por el Gobierno y comentado por la Junta, y es que si bien la Junta propuso la misma cantidad de $13,062 millones que la versión del Ejecutivo, ésta estableció una nueva distribución y redujo en casi $900 millones la versión de la Asamblea Legislativa que con amplias mayorías tanto en la Cámara de Representantes como en el Senado aprobó un presupuesto de $13,954 millones que la Junta invalidó amparándose una vez más en la ley PROMESA.

Informe y visualización realizados por el equipo de Espacios Abiertos bajo la dirección de Daniel Santamaría-Ots, Director de Investigación de EA. (Acceda aquí el informe)

_______

Mientras nuestros organismos electos y la Junta de Supervisión Fiscal no parecen ponerse de acuerdo en cuál ha sido el primer presupuesto balanceado (ver JSF, Carta al Secretario de Hacienda de Puerto Rico, 6 junio 2024) que pudiera abrir la puerta a una posible salida en cuatro años del organismo creado por el Congreso de los EE. UU., este último define cada año tanto la cantidad como la composición del presupuesto del pueblo de Puerto Rico.

Este año fiscal (AF 2024-2025) que empezará el próximo 1 de julio no es ninguna excepción. En una primera carta (ver JSF, Notificación de incumplimiento al Gobernador sobre el presupuesto del Fondo General para el año fiscal 2024-2025) enviada el pasado 16 de mayo al ejecutivo, y en virtud de la Sección 202(c)(1)(B) de la Ley PROMESA, la Junta le dice una vez más al pueblo de Puerto Rico que ese presupuesto propuesto (ver OGP, Presupuesto propuesto por el Gobernador para el año fiscal 2024-2025) del Fondo General no representa sus prioridades de política pública. Si bien la Junta propuso en esta primera comunicación la misma cantidad de $13,062 millones, al igual que la versión del ejecutivo, esta determinó una nueva composición. En una segunda carta (ver JSF, Notificación de incumplimiento a la Asamblea Legislativa sobre el presupuesto del Fondo General para el año fiscal 2024-2025) enviada el pasado 23 de junio a la Asamblea Legislativa, y en virtud de la Sección 202(d)(1) de la Ley PROMESA, la Junta invalida esta vez el presupuesto de $13,954 millones aprobado con amplia mayoría tanto en la Cámara de Representantes como en el Senado de Puerto Rico. Así constatamos un año fiscal más que la Junta no solo decide la composición sino además el tamaño del presupuesto del Fondo General. Este escenario además se agrava: el unilateralismo decisorio en asuntos presupuestarios ha sacado del mapa el debate público presupuestario y la participación ciudadana (ver EA, Dos presupuestos y cero participación) en vistas públicas. Mientras cartas y certificaciones van y vienen entre la Junta y el gobierno puertorriqueño, el déficit democrático arrincona el derecho a decidir de la ciudadanía.

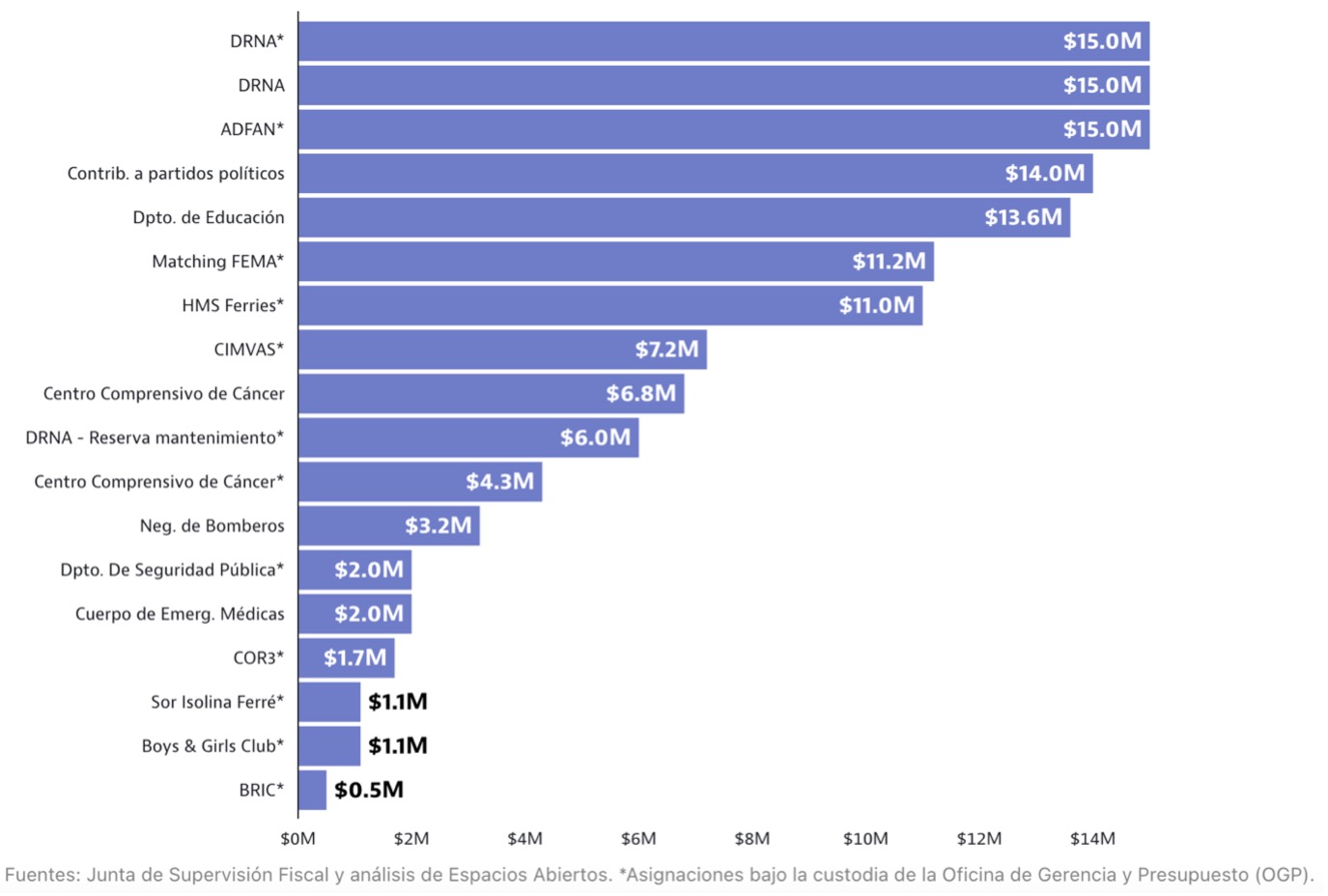

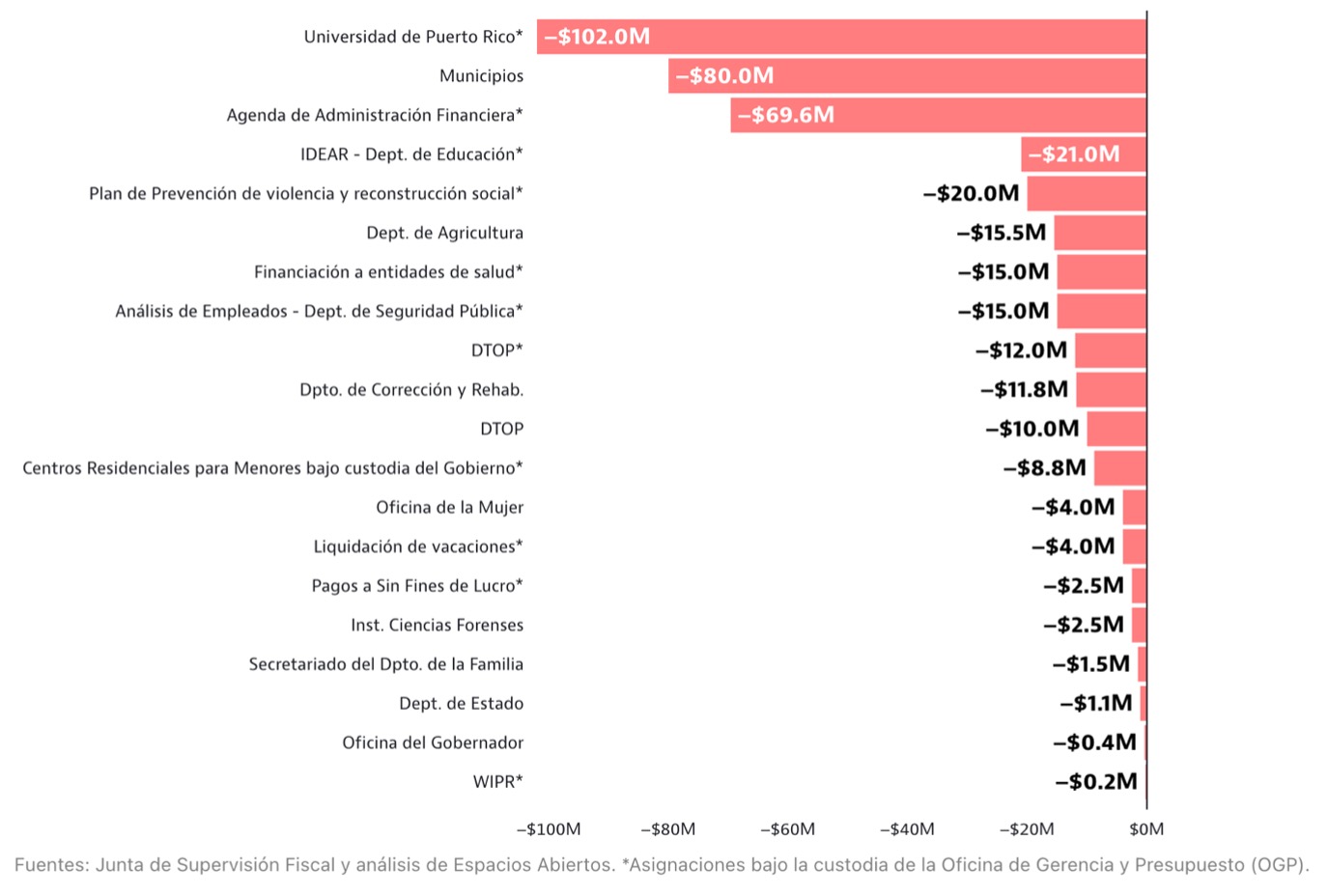

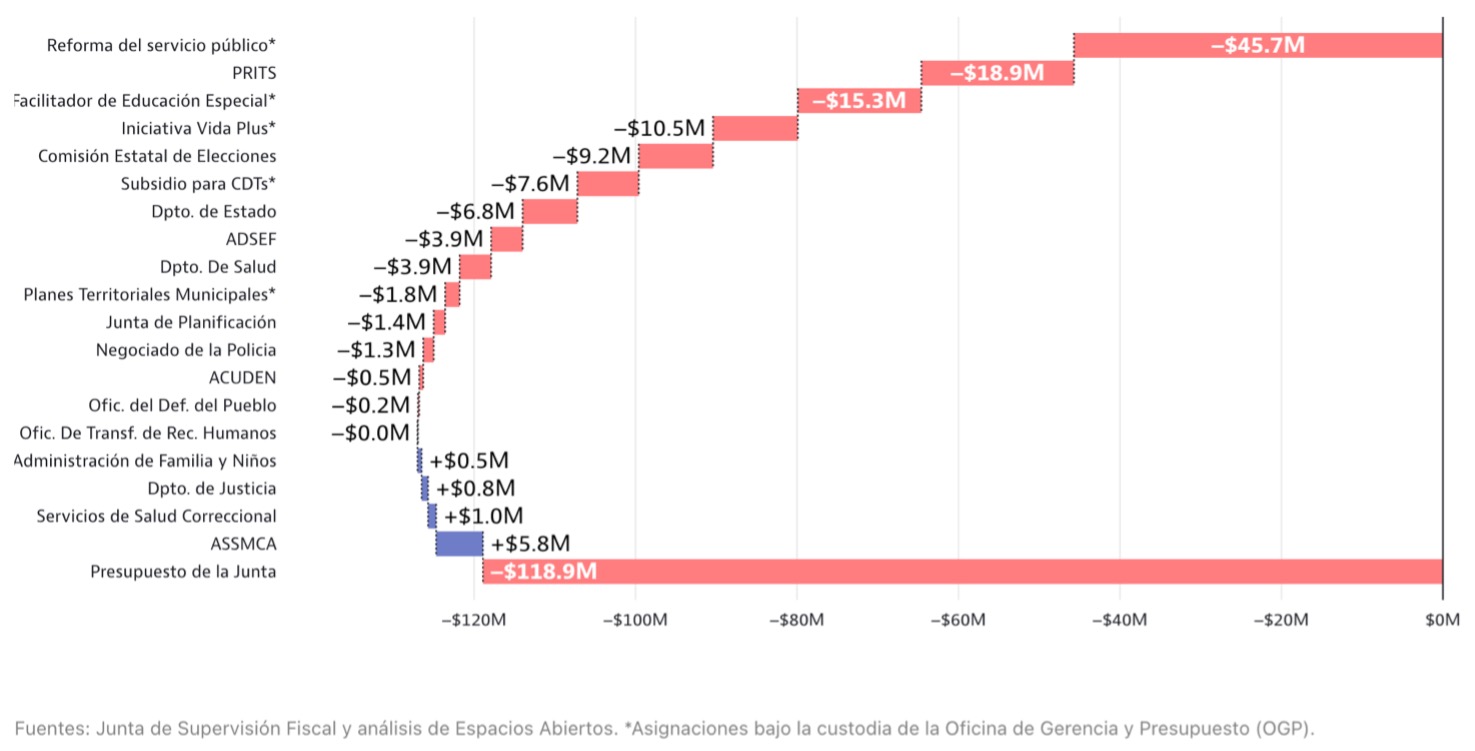

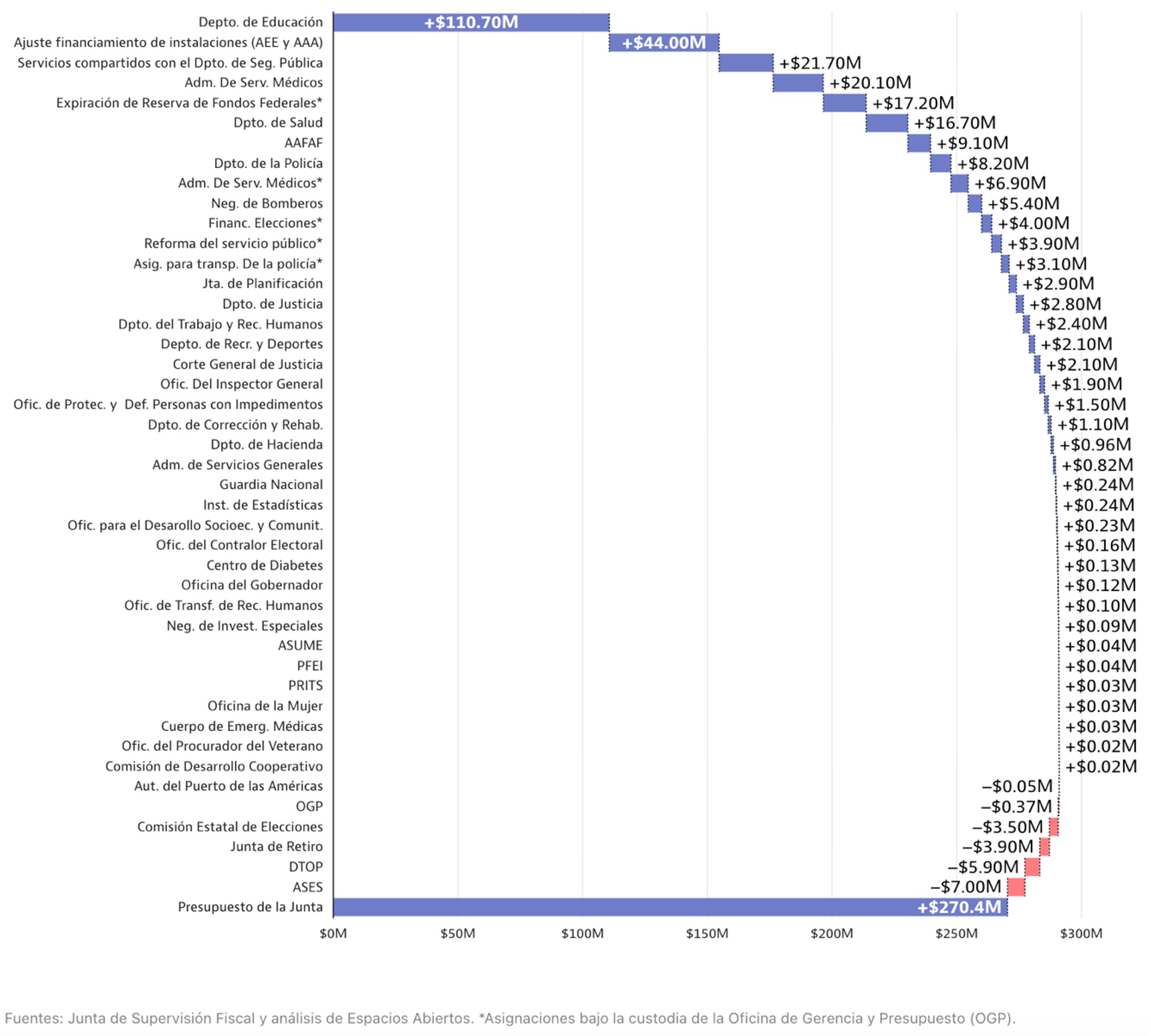

Así la Junta ha determinado otro año más que este año aprobará ciertas medidas, condicionará algunas y denegará otras. En términos generales, esto ha supuesto la denegación de $515.8 millones y la aprobación de $401 millones (es decir, la Junta de Supervisión Fiscal determinó el uso de al menos el 7% del presupuesto del Fondo General para el año fiscal 2024-25) para el presupuesto del Fondo General propuesto para el próximo año fiscal. Por ejemplo, mientras por segundo año consecutivo condiciona $102 millones a la Universidad de Puerto Rico (UPR), desautoriza $82 millones a los municipios, deniega $20 millones para implementar el plan de reconstrucción social y prevención de la violencia o declina $15.3 millones para contratar 856 coordinadores de educación especial, la Junta sí autoriza $14 millones para complementar la financiación de contribuciones a partidos políticos.

¿Representan estas prioridades tus prioridades de política pública y presupuesto?

En esta pantalla, presentamos un vistazo gráfico del mensaje de la Junta en respuesta a la propuesta del Ejecutivo y que contiene: 1) partidas presupuestarias aprobadas al cumplir con el plan fiscal certificado en vigor y con ciertos requerimientos de información solicitados; 2) partidas presupuestarias denegadas al no cumplir con el plan fiscal certificado que podrían ser reconsideradas durante el próximo año fiscal; 3) partidas denegadas permanentemente; y, por último, 4) partidas presupuestarias revisadas con autorización de aumentos y decrementos presupuestarios. Acceda el informe aquí.