Hoy, en cuestión de horas…a prisa, y sin espacio para discusión responsable, tal y como se hizo con COFINA, se aprobará un Plan.

El que piense que no hay otra opción que la que hay sobre la mesa, se equivoca. Igual que se equivoca el que piensa que éste es un tema que le incumbe solamente a bonistas y pensionados.

La insostenibilidad de los pagos y obligaciones del gobierno, la pagaremos con más austeridad, más recortes, menos servicios y más impuestos. No lo decimos nosotros, lo dicen los documentos de la Junta, pero eso, no lo ponen en sus comunicados.

Tres interrogantes a contestar antes de aprobar el Plan.

1. Con cero recortes a las pensiones, ¿quedan bien parados los pensionados?

Lo cierto es que aún con cero recortes a las pensiones, con este Plan, los pensionados van a ver su poder adquisitivo reducido. Así lo establecen los propios documentos de la Junta (Ver Informe Ernst & Young, Sept 2019, pág. 13 y 14 en bit.ly/infodeudapr). El Plan no contempla y no admite (porque no queda dinero) un ajuste a las pensiones (presente o futuro) por aumento de costo de vida (COLA) o inflación.

¿Qué significa esto?

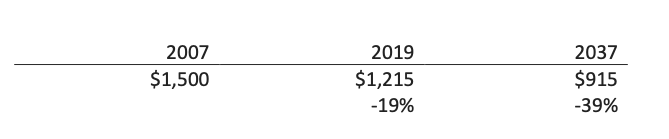

Tomemos el mismo ejemplo que usa el Informe de Ernst & Young, de una persona que se pensionó en 2007. La expectativa de poder adquisitivo de una persona que se pensionó en 2007 y recibe un cheque de pensión de $1,500, se redujo en 2019 en 19% y se reducirá a futuro en hasta un 39%. O sea, un pensionado que recibe un cheque de $1,500, ya en 2019 ha tenido una reducción en el valor adquisitivo de esos $1,500 de 19%, es decir, que los $1,500 se le convierten en $1,215 (valor real) y se reduce todavía más, hasta un 39%: de $1,500 a $915 para 2037.

Ese es un resultado directo del plan, que no lo cubre el “cero recortes” y que no se ha atendido, pero se puede atender.

Poder de compra en términos reales de una pensión de $1,500

Plan actual es igual a cero ajustes por costo de vida a los pensionados.

2.¿Cómo es posible que poshuracanes Irma y María, posterremotos 2020 y pospandemia, la Junta plantee una mejor oferta a los bonistas?

En 2017, según la Junta, Puerto Rico podía hacer un pago de deuda de $804 millones anuales. Ahora, a partir de 2022, la Junta propone un pago de $1,150 y hasta $405 más por CVIs del IVU y el Ron: hasta $1,555 anuales. El aumento de $804 hasta $1,555 millones anuales en el pago a los bonistas, en una etapa posdesastre, cuando el país y cada uno de nosotros está en peor posición, es significativo. Ahora la Junta nos “vende” el recorte del 50% como bueno, pero ¿cómo explica esta diferencia (a favor de los bonistas) de $751 millones más, casi el doble de lo que decían previo a los huracanes, terremotos y pandemia?

En esta negociación, ¿quién representa al pueblo?

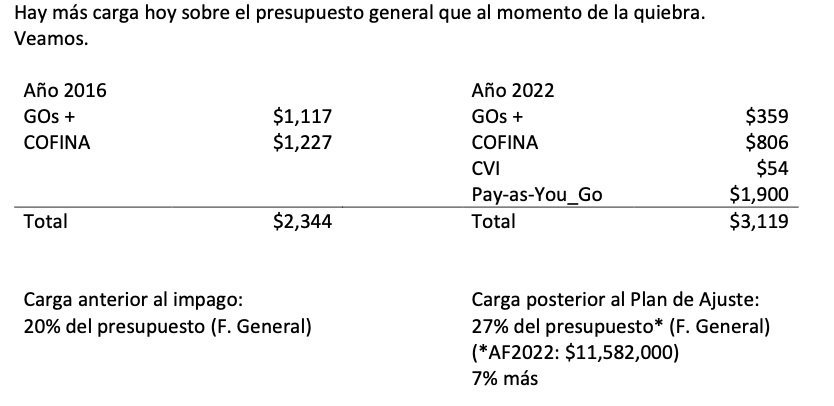

3.Finalmente, la pregunta más importante es: ¿cómo se puede justificar salir de una quiebra poniendo una carga al presupuesto mayor que la que tuvimos cuando el impago?

Hay más carga hoy sobre el presupuesto general que al momento de la quiebra. Veamos.

¿Cómo es posible salir de una quiebra pagando más, cargando más el presupuesto que antes?