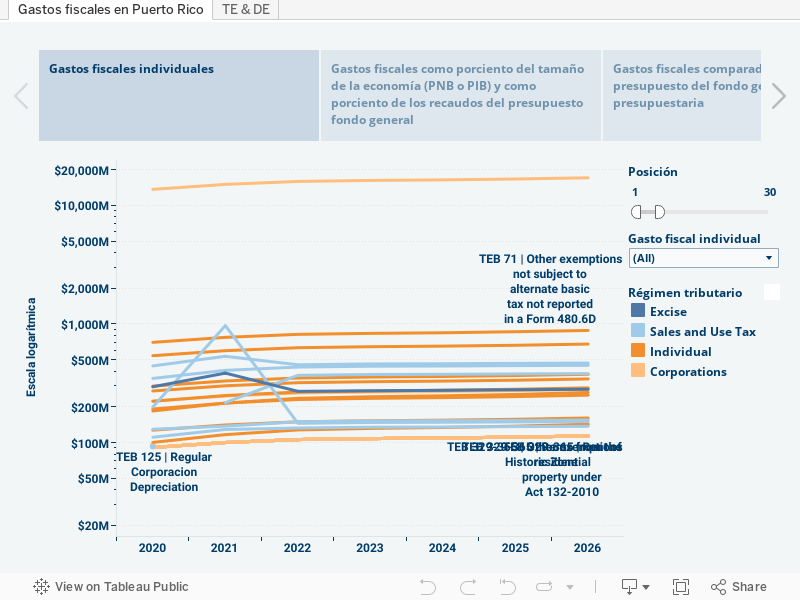

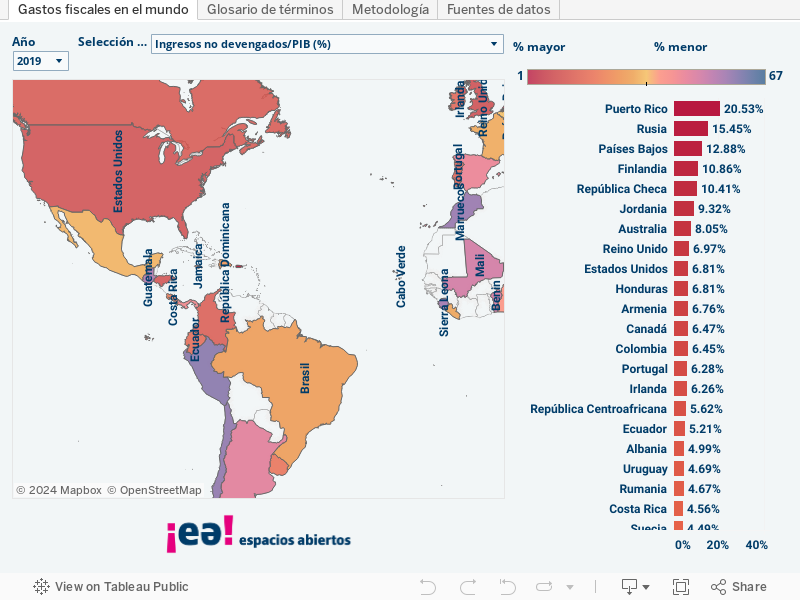

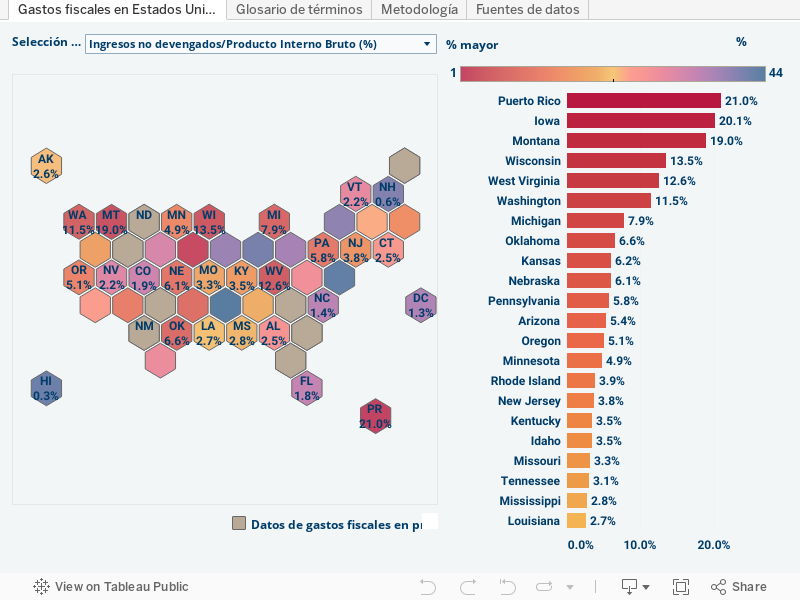

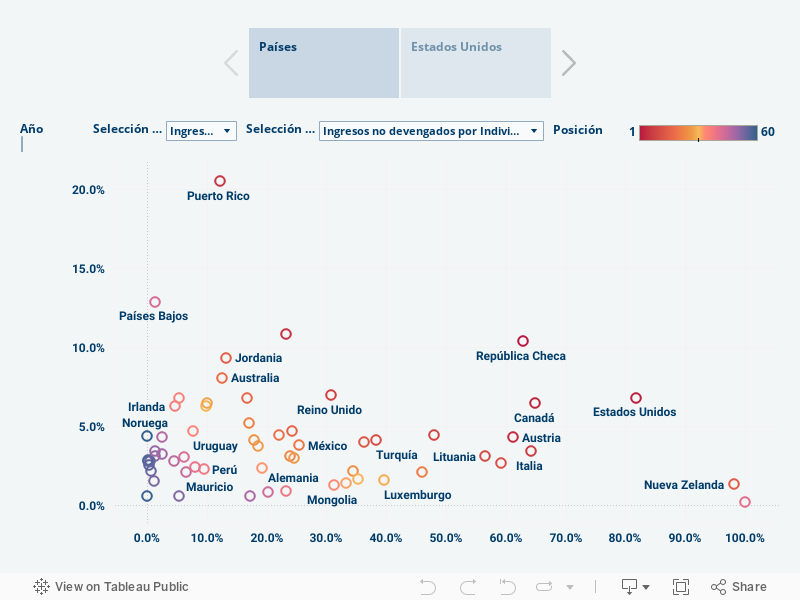

En Espacios Abiertos desde 2017 abogamos por la publicación de un registro oficial o presupuesto de gastos fiscales por parte del Gobierno de Puerto Rico. Tal y como lo hace: el gobierno federal desde la década de los años 70, la mayoría de los estados de EE. UU. y los 38 países que forman parte de la OCDE (Organización para la Cooperación y el Desarrollo Económicos). Recomendamos enfáticamente que la publicación del informe no se deje a discreción del gobernante de turno, sino que se legisle como han hecho la mayoría de los estados y DC para que sea un requisito su preparación y su publicación y sirva de instrumento en el proceso anual de discusión y aprobación del presupuesto.

En una situación de crisis de credibilidad gubernamental como la que actualmente vive Puerto Rico, la creación y publicación del registro de gastos fiscales es una herramienta que permite a la ciudadanía conocer en qué y cuánto dinero está gastando el Gobierno. La recopilación y publicación de los gastos tributarios facilita el cumplimiento con los estándares de divulgación de “tax abatements” que estableció el “Governmental Accounting Standards Board” en el GASB 77 desde 2015 para todos los gobiernos y sus instrumentalidades al momento de preparar sus Informes Financieros Auditados.

Además de saber a ciencia cierta a cuánto asciende la totalidad de los gastos fiscales en Puerto Rico y terminar con la especulación, otras interrogantes que debe atender la publicación anual de un Registro oficial de todos los incentivos contributivos (presupuesto de gastos fiscales) y su oportuna discusión son:

- ¿Qué nivel de transparencia tienen los análisis internos del Gobierno que permiten decidir qué gastos fiscales continúan y cuáles no? ¿Qué metodologías de evaluación se usan?

- ¿Cómo es el proceso de escrutinio y análisis costo-beneficio de los gastos fiscales?

- ¿Cómo sabemos cuáles gastos fiscales tienen un mayor beneficio social para la ciudadanía en vez de solo beneficiar a aquellos que tienen un mayor poder de cabildeo desde los grandes poderes económicos?

- ¿Qué impacto económico tiene la reducción del gasto público debido a la eliminación de determinados gastos fiscales?

- ¿A qué clase de contribuyente afecta la eliminación de determinado gasto fiscal: a la clase más privilegiada o a la más desfavorecida?